"קרן השתלמות לעצמאים – להפקיד כל חודש קצת או להפקיד את כל הסכום בבת אחת?", "קיבלנו מההורים מתנה נאה להולדת התינוק – להפקיד לחסכון בבת אחת או אחת לתקופה?"

גם לכם יש ההתלבטות הזו? בוודאי לא תופתעו לדעת שגם על זה יש מחקרים וגישות שונות.

נתחיל בהבהרה ותזכורת.

תזכורת: לא ניתן לתזמן את השוק. כלומר, לא נוכל לדעת מהו היום המדויק בו יהיו עליות גדולות מאוד (כדי להפקיד כספים יום קודם) או מהו היום המדויק בו יהיו ירידות משמעותיות (כדי למשוך כספים). יתרה מכך, הירידות והעליות אינן ליניאריות, ולכן היעדרות מהשוק למשך מספר ימים טובים בלבד עשויה להביא לכך שהתשואה תהיה אפסית.

הסוגיה בנושא, לפיכך, אינה נוגעת למועד ההפקדה, לפיכך, אלא לאופן בו אנו משקיעים.

הבהרה: הסוגיה גם אינה נוגעת להפקדות שוטפות כגון הפרשה לשכירים לקרן פנסיה או קרן השתלמות. היא נוגעת לסוגיות כגון הפקדה לקופת גמל להשקעה כאשר בידי החוסך קיים הסכום והוא מתלבט בין הפקדה של כל הסכום לבין הפקדתו במנות (ואת כל שאר הסכום להשאיר בינתיים בפק"ם או כל מוצר סולידי מאוד אחר). או, לחילופין, כל סכום אחר שקיים ברשות החוסך כסכום אחד גדול – למשל, עצמאיים החוסכים להפקדה לקרן השתלמות על מנת ליהנות מהטבות המס האפשריות.

המתימטיקה

נניח שוק שבו מובטחת עלייה קבועה לאורך זמן. אם יש לכם בחירה בין הפקדה חד פעמית לבין הפקדה חודשית, מה תעדיפו? הפקדה חד פעמית כמובן.

בשוק שעולה תמידית, עדיף לי להשקיע סכום של 1,000 ש"ח ש"עושה" תשואה של 1% מדי חודש, על פני סכום של 100 ש"ח מדי חודש, אשר עושה את אותה תשואה.

במקרה הראשון יהיו לי 1104 ש"ח בתום 10 חודשים, בעוד שבמקרה השני יהיו לי רק 1046 ש"ח.

למה? כי במקרה השני "עובד" בכל פעם סכום קטן יותר של כסף.

כמובן שההיפך הוא הנכון בירידות. בשוק שמובטחת לו ירידה קבועה על פני זמן, נעדיף להפקיד מדי חודש סכום על פני הפקדה חד פעמית (ואולי, בשוק שמובטחת לו ירידה, נעדיף שלא להשקיע סכומים בכלל 🙂 ).

אבל וזה אבל גדול, החיים הם לא כאלה. גם לא שוק ההון. לא ליניאריים (עלייה/ירידה קבועה) ובוודאי גם לא ודאיים. ואנחנו רוצים כמובן להגדיל את החסכונות שלנו ע"י לקיחת סיכונים מושכלים.

המחקרים

ההמלצה הפופולרית גורסת שעדיף להפקיד סכומים חודשיים במקום הפקדה חד פעמית.

מחקרים מראים שעדיף, מבחינת השאת רווח, להשקיע סכומים חד פעמיים.

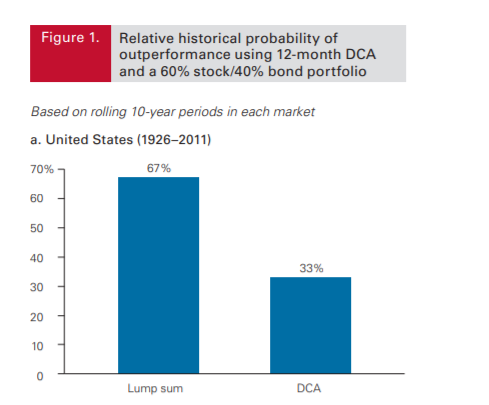

ב – 2012, למשל, ביצעה VANGUARD – חברת השקעות חובקת עולם – מחקר על שווקים בארה"ב, אוסטרליה ובריטניה. חושבה התשואה של תיקים המורכבים מ – 60% מניות, בסכום השקעה ראשוני של 1 מליון מטבע מקומי (דולר, ליש"ט או דולר אוסטרלי), לתקופה של 10 שנים על פני תקופה של עשרות שנים (המחקר בחן ינואר 1926 – פברואר 1935, פברואר 1926 – מרץ 1935, וכך הלאה עד דצמבר 2011).

כדי לתקף את הממצאים, נבחנו גם תקופות השקעה קצרות יותר, וכן הקצאות תיקים שונות (100% מניות, 100% אג"ח וכד). המחקר הראה כי בממוצע על פני כל התקופות אשר נבחנו השקעה של סכום ראשוני חד פעמי ניצחה את ההשקעה החודשית ב -67% מהמקרים. ההתפלגות הזו נמצאה גם בשווקים בבריטניה ובאוסטרליה.

מחקרים אחרים, של morning star direct למשל, שנעשה בצורה דומה (תקופות השקעה משתנות, בתמהילים שונים), על פני התקופה 1926 – אוגוסט 2019, הגיעו למסקנות דומות בניתוח של השוק האמריקאי.

כרגיל, זה לא כזה פשוט

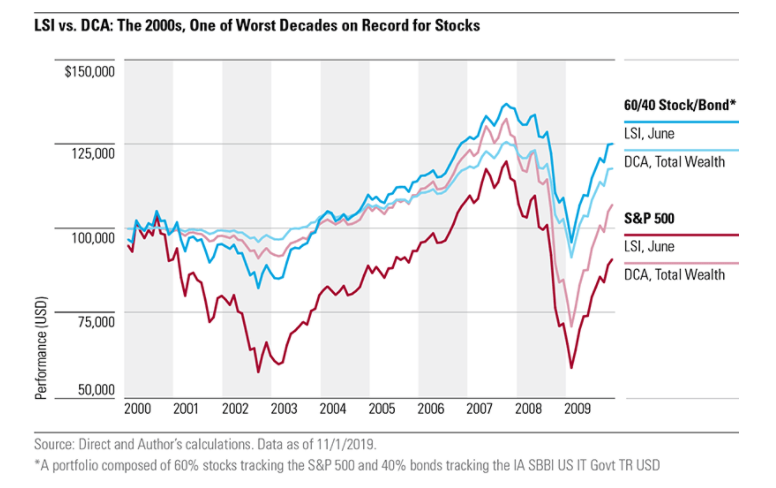

ממוצע על פני כ – 1,000 תקופות שנבדקו נותן אומדן טוב לאסטרטגיית השקעה לטווח ארוך, אך מה אם נסתכל רק על עשור אחד? למשל, זה של שנות ה – 2000, שבו מניות הכלולות במדד ה – S&P500 דשדשו. במקרה כזה, תיק השקעות של 60% מניות אמנם "ניצח" באסטרטגיית השקעת הסכום הראשוני, אך תיק השקעות של 100% מניות הפסיד משמעותית באסטרטגיה זו. התרשים למטה מראה את הנתונים.

החוקרים של VANGUARD מצאו כי אסטרטגיית ההשקעה של סכום חד פעמי (בממוצע על פני כל התקופות) נותנת תשואה נוספת של 2.3% על פני השקעה של סכום ראשוני. יחד עם זאת ההפסד הגבוה ביותר על פני תקופה כלשהי נמדד באסטרטגיה זו, וחלקם בשיעורים ניכרים. החוקרים של המחקר המאוחר יותר מצאו כי בתקופות השקעה קצרות "ניצחה" אסטרטגיית ההפקדה החודשית ב – 40% מהמקרים, בעוד שלתקופת השקעה של 10 שנים ניצחה אסטרטגייה זו רק בכ – 10% מהמקרים.

דע את עצמך

המסקנה מהמחקרים הללו, כמעט כמו תמיד, היא שאין תשובה אחת ברורה להעדפת אסטרטגיה כזו או אחרת והיא תלויה בצרכים ובאופי של המשקיע. משקיע אשר יעדיף להקטין סיכון, על פני השאת תשואה, כנראה יעדיף הפקדה חודשית, אפילו במחיר של הקטנת התשואה הפוטנציאלית.

(כדאי לשים לב כי מקרה של השקעה חודשית במקום הפקדה חד פעמית תמהיל התיק שונה כי יש רכיב מזומן כלשהו בתיק, אשר הולך וקטן ככל שאנחנו מפקידים יותר. כלומר, לעומת הפקדה ח"פ שבה נקצה X% למניות, בהפקדה חודשית יוקצה אותו שיעור למניות אבל שאר הכסף "ממתין" במזומן או מוצר סולידי אחר).

משקיע לטווח קצר יחסית עשוי להעדיף השקעות חודשיות כדי להקטין את התנודתיות של שוק המניות, ובכל מקרה לטווחים קצרים לא מומלץ להקצות סכום השקעה גבוה למניות.

(כמובן שסכום השקעה גבוה או נמוך הוא מושג אובייקטיבי התלוי בצרכיו ויכולותיו של כל אחד ואחד).

סיכום

נפש האדם אינה נוסחאות והסתברויות. גם שוק ההון, שמושפע מהחלטות של אנשים במקביל לניתוח רציונלי, מרבה להשתמש במושגים "סנטימנט", "פסיכולוגיה" ועוד. לכן, לפני ההחלטה על תמהיל תיק או אופן ניהול ההשקעות (מוצר מובנה, קרנות, מנהל תיק ועוד) עלינו להכיר את עצמנו – האם נהיה רגועים כאשר השוק נופל או שמיד נעביר את הכסף למסלול אחר או לעו"ש, האם יש לנו ייעוד וטווח לכסף, האם יש לנו חסכונות אחרים ו/או בטחון תעסוקתי שיאפשר לנו שולי בטחון אם הכסף יעשה רווח נמוך יותר/הפסד ממה שציפינו?

אם ניטה להוציא כספים במקרה של ירידות, למשל, כנראה עדיף לנו להקטין את הסיכון ע"י הפקדה חודשית עיתית. אם אנו צופים שוק עולה, כדאי כנראה להפקיד חד פעמית. וכמובן, תמיד לזכור שכל המחקרים נעשים על נתונים שכבר היו, ואף שהם כוללים אי אלו משברים, קטנים כגדולים, העתיד לא ניתן לחיזוי.

{kind=link}

{kind=link}

{kind=link}

{kind=link}